中古の一戸建てで住宅ローン控除(住宅ローン減税)を利用する方法です。

結構敷居が高いですが、住宅ローン控除を利用できると、毎年のローンの残高の1%が所得税や住民税から控除できます。

- 控除(こうじょ) ← 収入金額の全額ではなく、特定の金額を引くこと。

■所得控除の場合の計算例

(所得 - 所得控除)× 税率 = 税金

つまり、たくさん控除されればされるほど税金が安くなります。

住宅ローン控除とは

住宅ローン控除(住宅ローン減税)とは、毎年のローンの残高の 1%を所得税や住民税から控除することを言います。

例えば、年末のローンの残高が3,000万円とすると、3,000万円 × 0.01(1%) = 30万円 です。

つまり、本来支払うべき 30万円の税金が免除されます。

これは大きいですよね。

住民税を支払うと「あれ?」って思うほど手取りが減っていますが、そこから 30万円が返ってきたらかなり嬉しいです。

旅行にも行けますし、貯金もできます。自宅のリフォームも可能ですね。

住宅ローン控除を受けるための条件

住宅ローンを利用して中古の一戸建てを購入しました。

そうしたら自動的に住宅ローン控除が適用されて税金が返ってくるかというと、返ってきません。

自分自身で住宅ローン控除を利用するための条件かどうかチェックして、足りないところがあれば自身で対応して、確定申告をする必要があります。

■住宅ローン控除を利用するための条件

- 自ら居住すること

- 住宅取得日から 6カ月以内に居住し、その年の12月31日まで継続して居住すること

- 民間の金融機関(銀行等)や住宅金融支援機構や勤務先から借りていること

- 床面積が50m2以上であること

- 中古住宅の場合、耐震性能を有していること

- 住宅ローンの借入期間が10年以上あること

- 年収が 3,000万円以下であること

- リフォームする場合、工事費が100万円以上であること

■中古住宅の場合は以下のちょっと複雑な条件も必要

①か②のいずれかに適合していれば住宅ローン控除を利用できます。

例えば、中古住宅でも20年以内に建築されていれば適合しています。(例えば②のドキュメントを持っていなくても)

①築年数について

- 耐火建築物以外の場合(木造など) ← 20年以内に建築された住宅

- 耐火建築物の場合 ← 25年以内に建築された住宅

②以下のいずれかの耐震基準に適合していること

- 耐震基準適合証明書

- 既存住宅性能評価書(耐震等級1以上)

- 既存住宅売買瑕疵保険に加入

中古住宅は②が難しい

中古で20年以上昔(例えば、今年は2020年なので、2000年以前)に建築された住宅の場合、②の要件を満たす必要がありますが、現実的に非常に難しいと言えます。

20年以上昔に建築して「耐震基準適合証明書」や「既存住宅性能評価書(耐震等級1以上)」を取得している住宅はまれでしょう。

その場合は「既存住宅売買瑕疵保険」に加入することが現実的な話になると思います。

既存住宅売買瑕疵保険への加入方法

既存住宅売買瑕疵保険への加入すると「既存住宅売買瑕疵保険の付保証明書(ふほしょうめいしょ)」を取得できます。

これが住宅ローン控除を利用するために非常に重要になります。

既存住宅売買瑕疵保険を扱っている組織

既存住宅売買瑕疵保険は「一般社団法人 住宅瑕疵担保責任保険協会」が取り扱っています。

一般社団法人 住宅瑕疵担保責任保険協会

https://www.kashihoken.or.jp/insurance/

住宅瑕疵担保責任保険の種類は以下の5つがあります。

- 新築住宅のかし保険(新築住宅が対象)

- リフォームのかし保険(通常のリフォーム工事が対象)

- 大規模修繕工事のかし保険(マンションの大規模修繕工事が対象)

- 既存住宅売買のかし保険(売主が宅建業者の場合)

- 既存住宅売買のかし保険(売主が個人の場合)

私の場合は売主が個人(契約相手が佐藤さんとか、山田さんとか個人だった)だったので、「個人間売買タイプの既存住宅売買のかし保険」が該当します。

この保険に申し込むと、「社団法人 あんしん住宅検査」などの住宅瑕疵担保責任保険法人は建築士の資格を持った検査員を現場に派遣して中古住宅の検査を行います。

この検査(建物状況調査)に合格すると保険に加入できます。

検査(建物状況調査)は大体2~3時間で終了します。

内容は、中古住宅の基礎の部分や、外壁などにひび割れがあるかどうか、雨漏り等の劣化があるか、その他不具合があるかどうかなどを目視や計測にて調査をします。

社団法人 あんしん住宅検査(建物状況調査とは?)

https://www.anshinkensa.or.jp/tatemono/

検査料金は戸建ての場合は 150㎡以下で 50,000万円です。

料金表

https://www.anshinkensa.or.jp/download/files/price.pdf

中古住宅でも既存住宅売買瑕疵保険に加入する手続きの流れ

ざっくりと以下の流れになります。

- 検査を申し込みます。

- 検査を実施します。

- 報告書を発行します。

- 検査結果が不適合の場合は指摘箇所を補修します。

- 補修したら再度検査を実施します。

- 検査結果が問題なければ保証書の発行を申込します。

- 保証書が発行されます。

既存住宅売買瑕疵保険に加入する際の注意点

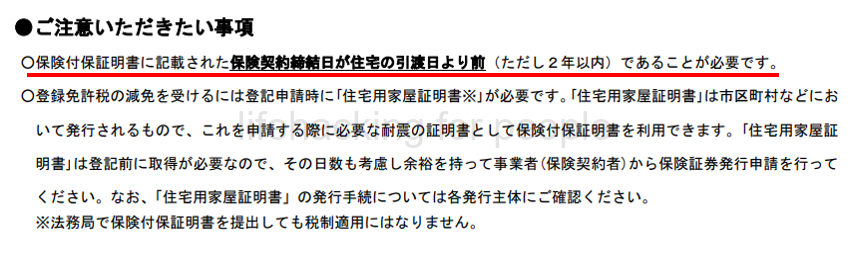

注意点は引渡し日の前に既存住宅売買かし保険の契約が締結されたことを示す「付保証明書(ふほしょうめいしょ)、保険付保証明書(ほけんふほしょうめいしょ)」が発行されることです。

売主が買主に中古住宅でも住宅ローン控除を利用して数百万円節約することができることを伝えないことで引き渡し後にトラブルになる可能性もあります。

また、引き渡し日に1日遅れても住宅ローン控除は利用できなくなります。

日付、スケジュールに非常にシビアなので十分な注意が必要です。

たった1日遅れただけで数百万円がパーとなったら、普通にトラブルに発展する危険性があります。

しかも売主も買主も中古住宅でも住宅ローン減税を利用できることを知っている人は多くいません。

私も全く知りませんでしたが、何とか節約できる術はないのか必死になってネットで調べてたら、たまたま見つけたくらいです。

しかも仲介業者に聞いても最初は「ポカーン」としていたレベルなので認知度は相当低いと思います。

ただ利用できれば相当な満足感や達成感を感じることができます。

とにかく気にするポイントは「引渡し前までに付保証明書が発行されるかどうか?」ここだけです。

https://www.jio-kensa.co.jp/insurance/kizon_jutaku/common/pdf/information_certificate.pdf

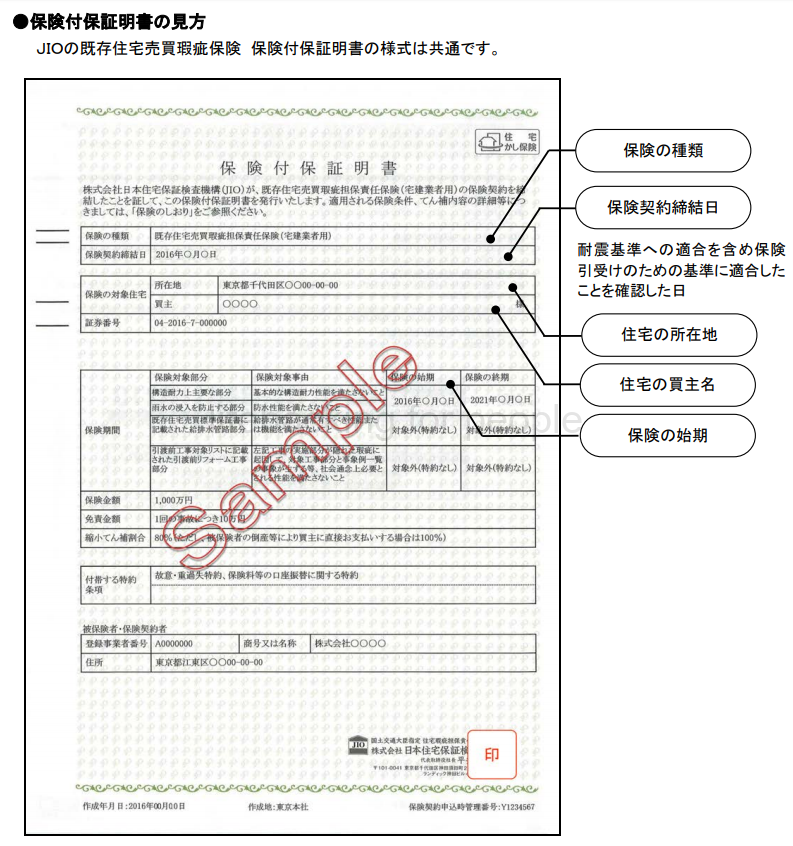

■保険付保証明書のサンプル

https://www.jio-kensa.co.jp/insurance/kizon_jutaku/common/pdf/information_certificate.pdf

■保険法人一覧

- 住宅保証機構株式会社

- 株式会社住宅あんしん保証

- ハウスプラス住宅保証株式会社

- 株式会社日本住宅保証検査機構

- 株式会社ハウスジーメン

他に注意点

- 1年の控除額の上限は40万円

住宅ローン控除を利用するための手続き

自分で確定申告をする必要があります。

自動的に適用されて利用されるわけではないので注意が必要です。

■必要書類

- 確定申告書(税務署で取得)

- 住民票

- マイナンバーカード

- 住宅ローンの年末残高証明書

- 登記事項証明書

- 売買契約書

- 源泉徴収票

- 耐震基準適合証明書、既存住宅性能評価書、既存住宅売買瑕疵保険の付保証明書の内いずれか1つ

すまい給付金について

個人間売買の場合は、すまい給付金は利用不可能です。

理由は、個人間売買の場合は、消費税が発生しないということと、すまい給付金は消費税の負担を抑えるためのものだからです。