NISA(一般NISAと書きます)とつみたてNISAはどちらが得か調べました。

非課税のまま保有できる期間

謎なのが以下の部分です。

■非課税のまま保有できる期間

- 一般NISA → 最長5年間

- つみたてNISA → 最長20年間

例えば、つみたてNISAで20年が経過しました。

そうするとどうなるかというと、2022年からつみたてNISAを始めて20年が経過し2042年になったとします。

コツコツと投資をして100万円の利益が乗っているとします。

しかし20年経ったからといって、その100万円の利益に20%の税金がかかるわけではないのです。

20年経過後に購入した投資信託の利益に対して税金がかかります。

だから、20年経過して100万円利益が乗っているとしても80万になるわけではありません。

100万円は100万円のままです。

しかし20年が経過した後に購入した投資信託が1年後の2043年に利益が1万円になったとしたら、その1万円に税金20%が掛かります。

ややこしいですが、このような仕組みです。

一般NISAとつみたてNISAの特徴

- 1人につき一般NISAもしくはつみたてNISAのどちらか1つの口座しか利用できない。(両方は持てない)

- 1年に一度だけ切り替えることができる

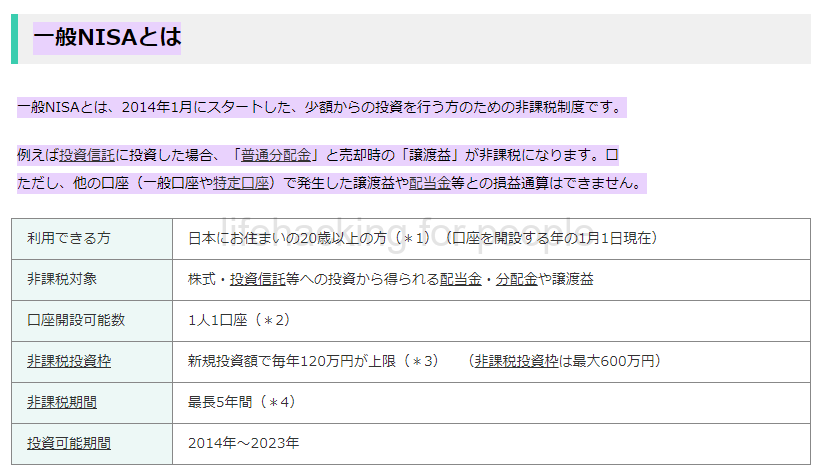

一般NISAとは?

金融庁のサイト(一般NISAとは)

いろいろなサイトで専門家が解説をしているが、5年で結果が出せそうなら一般NISAにメリットがあるということと20年という長期投資で運用したい場合はつみたてNISAがメリットがあるということだった。

ただ一般NISAは1年間に120万円投資ができるということにもメリットがある。

しかし5年後には一般口座に移行されてしまうので、だったらつみたてNISAと一般口座(一般NISAではない)で積み立てをしていった方が多少は得をしそうだ。