最近、税務署よりインボイス制度についてのセミナーの案内が来ました。

税務署から通知が来ると大体税の支払いだろうなと思ってしまいますが、内容はインボイス制度についてでした。

インボイス制度が適用されると具体的に何がどう変わるのか不明なので、この機会に勉強しました。

- 2023年10月1日から「インボイス制度」が適用されるようになる。

- 「インボイス制度」の正式名称は「適格請求書等保存方式」と言う。

- 「インボイス」とは「適格請求書」とも言う。

- インボイスがあると買主は仕入税額控除を受けることができる。(つまり買主のメリットになる)

- フリーランスエンジニアは「売主」、企業は「買主」になる。

- フリーランスエンジニアが買主(取引先)にインボイスを発行したい場合は課税事業者になる必要がある。

- 「課税事業者」と「免税事業者」がある。

- 課税事業者は年間の課税売上高が1,000万円を超え、消費税を納付する義務がある個人事業主のことを言う。

- フリーランスエンジニアが課税事業者にならない場合、取引先から取引を打ち切られる可能性がある。

- 2023年10月までに課税事業者になるか決めなければいけない。

色々調べましたが、結論から言えばフリーランスエンジニアは「課税事業者」になった方が得だと思いました。

得というのは、消費税を納付する義務が生じるが、取引の継続、新規取引などで取引先(買主)にとってメリットを与えることができます。

ただ何もしなければ消費税分、自身の利益が少なくなるのでそこはフリーランスエンジニア自身がスキルアップをするなどして取引先にメリットを提示する必要があると思います。

用語

- インボイス ← 適格請求書

- 免税事業者 ← 年収1000万円以下の事業者で消費税を国に納税しなくてもよい

申請の締め切りは2023年3月31日(金)

インボイス制度申請の締め切り(登録申請受付期限)は2023年3月31日(金)です。

今、記事を加筆修正していますが、今日は2023年2月26日(日)です。

もう残された時間はないですね。。(そこまで大げさな話ではないですが)

インボイス制度が始まるのは2023年10月からです。

その為、2023年3月31日までに申請をしておかないと2023年10月に間に合わないということですね。

年間の売上1000万円以上の課税事業者は適格請求書発行事業者の登録が必要

「課税事業者」は我々フリーランサーのことです。

売上とは何かというと、お客さんからもらったお金です。

銀行口座に100万円が振り込まれていたら、100万円が売上です。

「所得」ではありません。

結論:年間の売上1000万円以上のフリーランサーはすぐに登録する

先に結論を言えば、年間の売上1000万円以上のフリーランサーは何も考えずにすぐに適格請求書発行事業者の登録する必要があります。

登録事業者になると仕入れや経費にかかる消費税が控除できる

消費税の仕入税額控除を受けることができなくなります。

つまり、消費税が二重に課税されることを防ぎます。

【例】

食パンを購入した(100円+消費税10円)

サンドイッチにして販売した(200円+消費税20円)

そうすると、消費税10円を払って、消費税20円が手元に残ります。

インボイス制度になり仕入税額控除を受けると、20円を納税するのではなく、20円-10円=10円を納税することになります。

ということは、仕入れの消費税の計算を忘れると、たくさん税金で取られるわけですね。

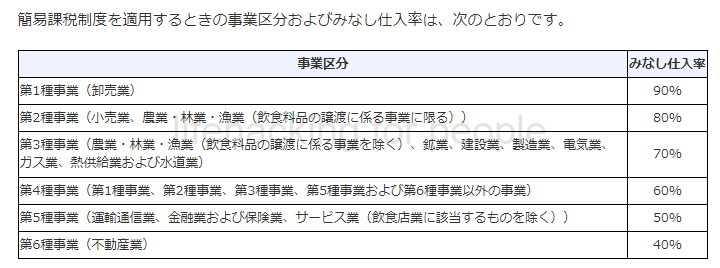

簡易課税制度のみなし仕入れ率を利用すると簡潔になり消費税の納税額が減る(かもしれない)

簡易課税制度のみなし仕入れ率を利用すると簡潔になり消費税の納税額が減るかもしれません。

というか、フリーランスのITエンジニアなら100%減るでしょう!

ちなみにこの「簡易課税制度」は消費税だけです!所得税などには利用できません。

国税庁のサイトです。

No.6505 簡易課税制度

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6505.htm

ITフリーランサーの場合は第5種事業になります。

以下の記事が分かりやすかったです。

■参考サイト

システムエンジニア(SE)などIT系個人事業主の節税のポイント

https://www.sakai-zeimu.jp/blog/archives/13166

結論:ITフリーランスエンジニアは簡易課税制度のみなし仕入れ率を利用するべし

結論を言えば、ITフリーランスエンジニアは簡易課税制度のみなし仕入れ率を利用する方がいいです。

消費税納税額が少なくなります。

簡易課税制度を利用する方法

簡易課税制度を利用するとお得になることが分かりました。

では、どうすれば簡易課税制度を利用できるのでしょうか?

それには税務署への届出が必要です。

実は簡易課税制度を利用する年(2023年)の前年末(2022年12月31日)までに「簡易課税制度選択届出書」を税務署へ提出する必要があります。

ということは、現在2023年2月26日(日)なので、すでに期限が過ぎています。。

しかし、2023年についてはインボイスがあるので届け出の期限の特例があります!

2023年中にインボイス発行事業者の登録を受け、登録を受けた日(2023年10月1日)から課税事業者となる場合は簡易課税制度選択届出書を2023年12月31日までに提出すれば2023年分から簡易課税制度を利用できます。

これは朗報でした!

ただし、簡易課税制度を選択した場合は、2年間継続しなければなりません。と言ってもITエンジニアの経費が6割を超えることはほぼほぼないのでそこは気にしなくてもいいと思います。

簡易課税制度を利用した場合の計算方法

月の収入100万円の場合で計算してみます。

- 収入 ← 100万円

- 消費税 ← 10万円

- 月の売上合計 ← 110万円

ITエンジニアはみなし仕入れ率は50%なので簡易課税制度を利用すると以下にようになります。

10万円-10万円×50%=5万円

消費税の納付額は月5万円となります。

ということは年間で60万円ということになりますね。結構大きい金額です。

適格請求書のフォーマット

以下の情報が必要になります。

- 登録番号

- 消費税額

- 適用税率

どうやって登録すればいいのか?登録する手順

適格請求書発行事業者(インボイス発行事業者)として登録するにはどうすればいいでしょうか?

登録申請に必要な項目を記入し、税務署に提出します。

私はfreeeを使っていますが、以下のページから無料でインボイス登録ができます。

https://www.freee.co.jp/accounting/invoice-register/