今年も税務署から年末調整の関係資料が送付されてきた。正直何をすればいいのか全く分からないので調べて対応してみる。

参考ページ

年末調整がよくわかるページ(令和6年分)

https://www.nta.go.jp/users/gensen/nencho/index.htm

年末調整がよくわかるページを読んでみましたがよく分かりませんでした笑

年末調整とは?

そもそも年末調整とは何でしょうか?

年末調整は会社が給与所得者(サラリーマンなど)の年間所得税の計算を行い、税金の過不足を調整する手続きです。

給与所得者(サラリーマンなど)は毎月の給与から源泉徴収された所得税額と、1年間の最終的な所得税額を照らし合わせて、税額の過不足を年末に調整します。

これにより給与所得者が確定申告を行う必要がなくなります。

年末調整の期間は?

いつからいつまでなのでしょうか?

年末調整の対象となる給与は、その年の1月1日から12月31日まで(年の中途で死亡により退職した人等については、その退職等の時まで)の間に支払うことが確定した給与です。

今年は2024年(令和6年)です。となると今年の前半に給与を支払っていたので対応が必要になります。ちなみに源泉徴収も行っています。

法人の社長は何をすればいいのか?

年末調整の制度が理解できたところで、次は法人の社長は何をすればいいのでしょうか?

従業員(サラリーマン、給与所得者)の年間所得税額を正しく計算し、税金の過不足を調整します。

ドキュメントを提出してもらう

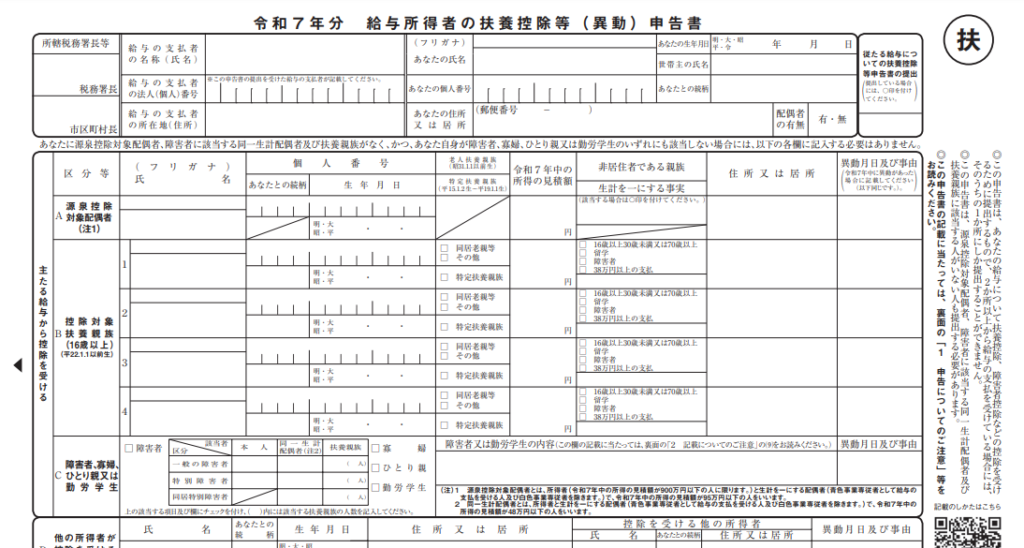

扶養控除等(異動)申告書

サラリーマンなら毎年よく見るこの書類です。

特に家族に大きな変化がなければさらっと記載して提出して終わります。

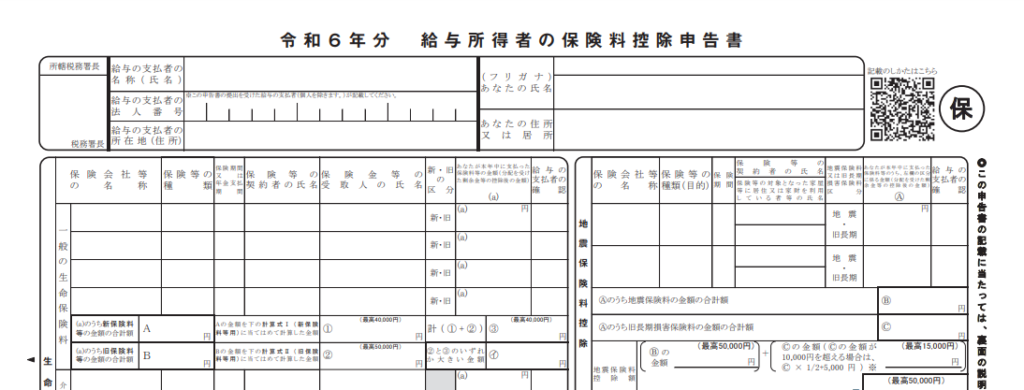

他には以下のような保険料控除申告書などです。

年末調整をしないとどうなるか?

年末調整をしないと不利益になります。逮捕や罰金ではなく、還付金が受け取れなかったり各種控除が受けることができなくなります。年末調整をやらないと損です。無駄に税金を払うことになります。

一人社長の場合はどうするのか?

では従業員がいない一人社長の場合はどうすればいいのでしょうか?

社長が唯一の従業員という場合は、通常の年末調整とは少し異なる対応が必要になります。

代表者自身が給与を受け取っているので、給与所得者としての年末調整の対象になりますが、次のポイントに注意が必要です。

自分で年末調整を行うか、確定申告をする

- 一人会社の場合、代表者自身が年末調整を行うことが可能です。

- ただし、年末調整を行わない場合、代表者は確定申告を行うことで所得税の調整ができます。

しっかりと控除をしたり税金を計算したい場合は確定申告ができます。

確定申告をしたとしても会社から給与をもらっているので年末調整の提出が必要

一人社長でも年末調整が必要です。役員報酬をもらってなくても必要です。

ちなみに役員報酬と役員賞与があります。

- 役員報酬 → 役員に支払われる一定の金額(給与)

- 役員賞与 → パフォーマンスに応じて支払われる臨時の報酬(ボーナス)

必要な書類

以下が一般的な年末調整で必要な書類です。(状況や環境によって異なります)

- 扶養控除等(異動)申告書

- 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書

- 給与所得者の保険料控除申告書

- 住宅借入金等特別控除申告書(ローン控除申告書)

扶養控除等(異動)申告書

ダウンロードURL

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/pdf/2024bun_01.pdf

給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書

ダウンロードURL

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/pdf/2024bun_06.pdf

給与所得者の保険料控除申告書

ダウンロードURL

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/pdf/2024bun_04.pdf

住宅借入金等特別控除申告書(ローン控除申告書)

ダウンロードURL

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/pdf/h28/39.pdf

年末調整で様々な控除が受けられます。保険料や住宅ローンだけでなく生命保険や地震保険、小規模企業共済等掛金も対象になります。漏れがないようにしっかりと確認しましょう。

税務署から届いた書類はどうすればいいのか?

以下のドキュメントが届きました。

- 法定調書の提出のためのチェックシート令和6年分

- 給与所得の源泉徴収票等の法定調書合計表

- 領収通知書

私の場合は、年初には従業員がいましたが、年の途中で退職しました。その際に元従業員に源泉徴収票を発行して新しい就職先に提出してもらいました。そのため、元従業員に対する年末調整は不要です。

一人社長の場合の作業の流れ

最近ではオンラインでもできるようです。私も e-Tax が利用できる状態なのでオンラインでできることはオンラインで挑戦しようと思います。

①従業員の給与の計算

従業員に給与を支払っていた場合は給与の計算をします。

すでに給与所得者の源泉徴収票は手元に準備しています。

ただし従業員が会社に在籍していたが、退職し他の会社に就職し、旧従業員に源泉徴収票を提出済みなら従業員の年末調整が不要です。

②ドキュメントをダウンロードして印刷する

以下のドキュメントをダウンロードして集めて準備しておきます。

- 扶養控除等(異動)申告書

- 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書

- 給与所得者の保険料控除申告書

- 住宅借入金等特別控除申告書(ローン控除申告書)

③ドキュメントに記載する

各ドキュメントに記載していきます。

④ドキュメントを提出する

⑤法定調書を提出する(1月下旬)

一人社長で役員報酬が0円だとしても法定調書合計表の提出は必要です。

- 支払調書

- 法定調書合計表

- 源泉徴収票

- 給与支払報告書

オンラインで年末調整をする

ややこしいですが「e-Tax(国税)」「eLTAX(地方税)」の両方必要になります。

参考サイト

年末調整手続の電子化に向けた取組について

https://www.nta.go.jp/users/gensen/nenmatsu/nencho.htm

退職後、他の会社に就職している元従業員の年末調整はどうすればいい

今年すでに退職して、他の会社に就職しており、新しい会社に源泉徴収票を提出している元従業員について、年末調整は基本的に行う必要はありません。退職した会社(元の会社)では、年末調整は行わず、以下の対応を取ることが一般的です。

1. 年末調整は新しい会社が行う

- 年末調整は、基本的に12月31日時点で在籍している会社が行います。そのため、元従業員が新しい会社に就職している場合、新しい会社が年末調整を担当します。

- 元従業員が新しい会社に源泉徴収票を提出している場合、その情報をもとに新しい会社が年末調整を行います。

2. 退職時に源泉徴収票を発行する

- 元の会社は、従業員が退職した時点で源泉徴収票を発行し、退職者に交付する必要があります。

- 退職者は、この源泉徴収票を新しい会社に提出します。新しい会社は、その源泉徴収票をもとに年末調整を行います。

源泉徴収票の交付時期

- 退職日が1月1日〜12月31日の場合:退職後1ヶ月以内に源泉徴収票を発行する必要があります。

- 源泉徴収票は、退職者が新しい会社や確定申告で使用するため、迅速に交付することが重要です。

3. 退職した元従業員の年末調整は不要

- 退職者が他の会社に就職しており、年末調整をそこで行う場合、元の会社では年末調整を行う必要はありません。