「法人と個人事業主の二刀流」(マイクロ法人)の手法は、法人(株式会社や合同会社など)と個人事業主の両方の立場を活用して、節税や資産保全、収入の安定化を図ることを指します。

特に「マイクロ法人」は、小規模な法人(年商1000万円以下が多い)を指し、副業やフリーランスの延長線上で設立されることが多いです。

私はマイクロ法人という用語は橘玲さんの以下の書籍で知りました。タイトルや作家は知らなくても表紙だけは見た覚えがあるという方は多いと思います。

新版 お金持ちになれる黄金の羽根の拾い方 知的人生設計のすすめ (幻冬舎文庫)

法人と個人事業主の二刀流の構成

以下のような二刀流の構成にしました。

法人の事業

エンジニア、データサイエンティスト、投資

個人事業主の事業

作家、Webメディア(記事作成)、転売

会計管理

法人と個人事業主の会計管理:freee

社会保険(厚生年金、健康保険)に加入

役員報酬

役員報酬:月10万円前後

妻の役員報酬:月10万円前後

法人は役員報酬を社長の私に支払います。

私の場合は法人からの役員報酬を「給与所得」として確定申告して、それが所得税や住民税の対象となります。

役員報酬は、法人の事業年度開始から3ヶ月以内に決定します。これを「定期同額給与」と言います。多くの場合、法人は定時株主総会や取締役会で役員報酬の金額を決定します。事業年度の開始直後にこの決定が行われることが一般的です。

役員報酬の設定方法

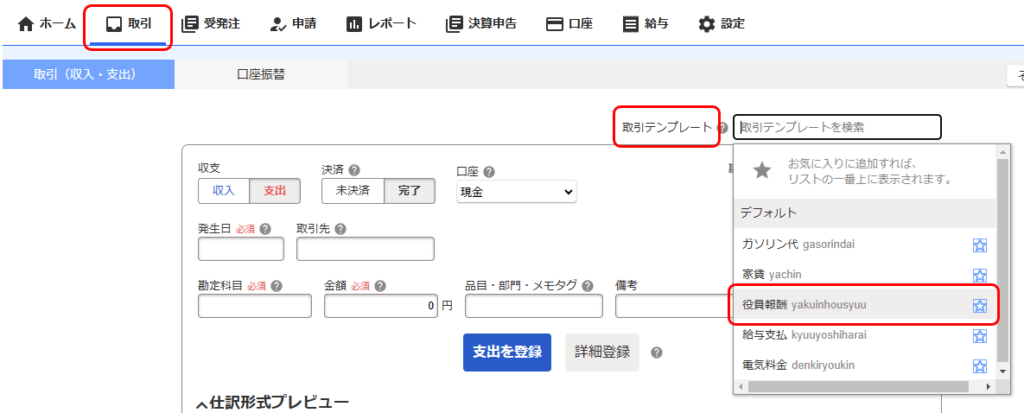

「取引」タブから「取引テンプレート」をクリックして「役員報酬」を選択します。

妻も役員報酬をもらっている場合は妻も同様に仕訳します。

役員賞与

役員賞与も利用したいですが、厳格なルールがあります。

法人口座

法人口座:GMOあおぞらネット銀行

税理士

なし

全部自分で勉強して個人事業主と法人の会計を管理します。

明確に業務が分かれている場合は一人社長で個人事業主の自分に対して発注は可能

明確に業務が分かれている場合になります。業務が重複している場合は発注する理由がなくなります。税金の調整と受け取られる可能性があります。

例えば私の場合は法人はエンジニア業務で、個人事業主は作家になります。

仕訳

仕訳は漏れのないようにしましょう。

仕訳のノウハウは以下のページにまとめています。

freeeのコスト

法人と個人事業主の会計をfreeeで管理します。

法人のfreeeのコスト

ひとり法人プラン

1年契約:35,760円(税抜)39,336円(税込)

法人税申告ベーシックプラン

1年契約:32,780円(税込)36,058円(税込)

個人事業主のfreeeのコスト

スタンダードプラン

1年契約:23,760円(税抜)26,136円(税込)

合計

39,336+36,058+26,136=101,530円(税込)

年間10万円ちょっとで個人事業主と法人でfreee会計を利用できます。

法人の目的

社会保険料の削減

経費の範囲の拡大

法人の税金

法人税

地方法人税

法人事業税

特別法人事業税

法人住民税

個人事業主の税金

所得税

個人住民税

個人事業税

法人・個人事業主共通の税金

消費税

活用する制度

小規模企業共済

毎月7万円

小規模企業共済は法人の経費にはできません。個人の所得の控除になります。

法人なりをした場合は、一旦小規模企業共済を減らしてその分を経営セーフティ共済に加えたほうが良いかもしれません。

経営セーフティ共済

毎月10万円

経営セーフティ共済は上限の20万円を前納することができます。決算月に利益を抑えるために最大限前納することができます。最大240万円の必要経費が作れます。これは大きいですね。

法人で活用できる控除

減価償却

青色申告特別控除

欠損金の繰越控除

役員報酬

退職金

個人事業主で活用できる控除

1. 青色申告特別控除

- 控除額:

- 最大 65万円(電子申告 or 電子帳簿保存)

- 概要: 青色申告を行うと、適切な帳簿付けと記帳が条件になりますが、大きな控除が受けられます。特に、電子申告や電子帳簿保存を行えば、65万円の控除が可能です。

- ポイント:

- 電子帳簿保存法に準拠した帳簿を作成することで、最大の控除が受けられます。

- 節税効果が大きいので、できる限り65万円の控除を目指すべきです。

2. 基礎控除

- 控除額:48万円

- 概要: 全ての納税者が受けられる控除です。所得金額にかかわらず、一律で控除されます。

- ポイント: 2020年の税制改正により、基礎控除額が38万円から48万円に引き上げられました。

3. 配偶者控除・配偶者特別控除

- 控除額:最大 38万円

- 概要: 配偶者の所得が一定の範囲内であれば、配偶者控除または配偶者特別控除が受けられます。

- ポイント:

- 配偶者の年収が 103万円以下 であれば、最大38万円の配偶者控除が適用されます。

- 配偶者の年収が 103万円~201万円 の範囲内であれば、段階的に配偶者特別控除が受けられます。

4. 扶養控除

- 控除額:

- 一般の扶養親族:38万円

- 特定扶養親族(19歳~23歳の子供など):63万円

- 概要: 扶養親族(配偶者以外)がいる場合に適用されます。特に、大学生などの特定扶養親族がいる場合は控除額が大きくなります。

5. 医療費控除

- 控除額:実際に支払った医療費から 10万円(もしくは総所得金額の5%)を引いた額

- 概要: 1年間に支払った医療費が10万円を超えた場合、その超過分を控除できます。

- ポイント:

- 自分や家族の医療費が対象です。

- 通院費や薬代も対象となります。

- レシートや領収書の保管が必須です。

6. 小規模企業共済等掛金控除

- 控除額:掛金全額

- 概要: 小規模企業共済やiDeCo(個人型確定拠出年金)に支払った掛金は、全額が所得控除の対象となります。

- ポイント:

- 小規模企業共済は、個人事業主の退職金制度として利用でき、掛金は1,000円~70,000円まで設定可能です。

- iDeCoは節税効果が高く、老後資金の形成にも役立ちます。

7. 生命保険料控除

- 控除額:最大 12万円(所得税)、最大 7万円(住民税)

- 概要: 生命保険料や介護医療保険料、個人年金保険料の支払額に応じて、控除が受けられます。

- ポイント:

- 支払った保険料の証明書を提出する必要があります。

- 各種保険に分けて控除が適用されるため、複数の保険に加入している場合、控除額が増えることがあります。

8. 寄附金控除

- 控除額:寄附金の支出額から2,000円を引いた額(限度あり)

- 概要: 寄附金(ふるさと納税など)を行った場合、その額に応じて控除が受けられます。

- ポイント:

- ふるさと納税は節税効果が高く、返礼品も受け取れます。

- 寄附金受領証明書が必要です。

9. 事業所得に関連する経費控除

- 概要: 個人事業主の場合、事業に関連する支出は「経費」として計上できます。経費に含まれるものは以下の通り:

- 通信費(インターネット、電話代)

- 交通費(電車・バス・タクシー代、ガソリン代)

- 会議費・接待交際費(クライアントとの打ち合わせや接待費用)

- 消耗品費(事務用品など)

- 家賃や水道光熱費(一部自宅を事業用に使う場合)

- ポイント: 経費計上により、事業所得が減り、課税所得も減少します。ただし、経費と認められるためには証拠書類(領収書、レシート)が必要です。

10. 住宅ローン控除

- 控除額:年末のローン残高の1%(最大40万円/年)

- 概要: 住宅ローンを組んでマイホームを購入した場合、住宅ローン控除が適用されます。

- ポイント:

- 控除期間は最大13年間です。

- 初年度は確定申告が必要ですが、2年目以降は年末調整で控除を受けられます。

個人事業主の収入

作家、Webメディアの記事作成、投資など

個人事業主は主に記事作成と投資になります。

法人の経費

取材費

交通費

接待費

会議費

個人事業主の経費

取材費

交通費

接待費

会議費

個人の所得税・住民税はどうやって決まるか

所得税と住民税はどのように決まるのでしょうか?基本的にはどちらも課税所得から計算されます。平たく言えば課税所得とは必要経費と控除をすべて引き終わった残りの所得になります。そのためどちらも経費と控除を可能な限り計上して、且つ社会保険料が一番安くなる金額を計算します。

所得税

所得税は課税所得に対して掛かります。

所得金額 = 総収入ー経費(給与所得控除や事業経費など)

課税所得 = 所得金額ー各種控除(基礎控除、扶養控除、社会保険料控除など)

住民税

住民税は課税所得に対して掛かります。課税所得に対して一律10%の税率が適用されます。均等割もあり一律に課される定額の税で、年額5,000円程度です(自治体により異なる)。

年末調整

法人からの役員報酬に対する年末調整が必要になります。

以下のページも参考になります。

年末調整とは?

- 年末調整は、会社が給与や報酬を支払う従業員や役員の年間所得に対して、源泉徴収した所得税の過不足を精算する手続きです。

- 法人から支払われた役員報酬に対して、毎月源泉徴収が行われているため、年末調整で年間の所得税額を再計算し、多く徴収した場合は還付し、不足している場合は徴収します。

マイクロ法人社長(一人社長)の年末調整の流れ

マイクロ法人(一人社長)の場合、法人の代表者であるため、自分自身の年末調整を行うことになります。具体的には以下の手順です。

ステップ1:年間の役員報酬額の確認

- 法人が支払った年間の役員報酬の総額を確認します。

- 毎月の源泉徴収額や社会保険料も確認しておきます。

ステップ2:控除申告書の提出

- 一人社長の場合も、通常の年末調整と同様に**「扶養控除等申告書」や「保険料控除申告書」**を提出します。

- 扶養控除等申告書:扶養親族がいる場合に提出。

- 保険料控除申告書:生命保険料、地震保険料、社会保険料の控除額を申告。

- これらの控除申告書をもとに、年間の所得税額が再計算されます。

ステップ3:社会保険料控除の適用

- 法人から支払った**社会保険料(健康保険、厚生年金)**の総額を控除します。

- 社会保険料控除は、支払った保険料全額が控除対象となります。

ステップ4:税額の再計算と精算

- 1年間の役員報酬から、各種控除(基礎控除、扶養控除、社会保険料控除、生命保険料控除など)を差し引いて、課税所得を算出します。

- 課税所得に対して所得税率を適用し、年間の所得税額を計算します。

- 毎月の源泉徴収税額の合計と比較し、不足があれば追加徴収、多ければ還付を行います。